SERVICE PHONE

363050.comSERVICE PHONE

363050.com发布时间:2025-11-17 06:55:46 点击量:

IM电竞,IM电竞官网,IM电竞注册,IM电竞APP下载,IM电竞投注,电竞比分直播/IM电竞作为全球领先的电竞投注平台,提供英雄联盟、CSGO、DOTA2等顶级赛事投注,注册即送高额体验金,APP下载畅玩不停,实时比分直播,体验极致电竞乐趣。我们认为公司以智能化穿透红海,凭借技术优势,形成产品端护城河、带动了品牌效应,未来随着全球化渠道以及多产品线布局,迎来新增长。公司核心壁垒及优势主要在技术、生态和渠道端:公司成立于2012年,立足全球市场,通过自主研发、收购与合作持续拓展了电动平衡车、电动滑板车、电动两轮车、服务机器人、割草机器人、全地形车、E-bike等产品线,并以技术为核心打造品牌智能化标签。

2025年前三季度,公司在中国高端智能电动两轮车市占率超70%,带动业绩高增,前三季度两轮车收入增长超80%,扣非归母净利润同比+91.9%至17.99亿元。展望未来,电动两轮车业务有望受益于高端化推进与行业格局优化量价齐升,割草机器人业务受益于市场规模扩张快速增长,滑板车、全地形车等业务稳健发展带来多维增长点。

割草机器人:产品持续升级,拥抱蓝海市场:割草机器人有望通过全生命周期经济性优势开启对割草机市场的快速渗透,公司首创RTK+视觉的无边界技术路线,产品与技术历经三次迭代,形成对满足500㎡-10000㎡割草需求产品的完备覆盖,产品力位居行业第一梯队,公司欧美经销渠道布局充足,叠加丰富的当地市场分销经验,有望率先受益于割草机器人在欧美市场的规模扩张,推动公司营收规模与盈利能力的提升。

其他产品:智能化基因为核,打造多维成长动能:电动滑板车:公司稳居全球龙头,不断通过智能化技术迭代提升产品力,带动产品量价齐升,持续为公司成长贡献动能;E-bike:公司具备智能化与欧美市场渠道布局与品牌形象优势,长期成长空间十足;全地形车:公司以智能化+混动系统打造产品差异化特色,业务有望保持稳健发展。

1、竞争加剧的风险:传统车企(如本田)加速电动化转型,国内雅迪、爱玛下沉市场攻势强化;2、新业务投入风险:全地形车、割草机等新品需验证海外接受度,研发及渠道投入可能影响短期利润。

我们认为公司已凭借技术优势以智能化穿透红海,形成高壁垒、品牌效应,凭借全球化渠道以及多产品线布局,迎来新增长。核心壁垒及优势主要在技术、生态和渠道端:

1)在技术智能化方面,公司已推出全域操作系统,提升AI场景适配能力,开辟生态协同创新。公司2025年8月推出的凌波OS(NimbleOS)是首个专为两轮车设计的全域操作系统,整合电机、电池、传感器等核心模块,支持OTA升级与跨设备互联,实现“车-手机-云端”协同,已申请相关专利超1200项。同时,公司在安全技术方面独有Ninebot Sight视觉系统显著提高防盗能力,双通道ABS+TCS牵引力控制,支持湿滑路面防抱死和防侧滑,降低事故率60%。

3)在渠道扩张端,公司产品覆盖全球超100个国家和地区,拥有亚太、欧洲、美洲三大业务区,国际化布局成熟,Segway与Ninebot双品牌协同发力。

从公司成长性来看,当前主力业务领先并扩大优势,行业存量替换周期叠加智能化升级,公司凭借技术领先卡位高端蓝海市场:2025年前三季度,公司在中国高端智能电动车市占率超70%,两轮车中国区2025年前三季度收入112.8亿元(同比+89%),销量388万台。在高端智能市场处于领先地位;依托新国标带来的行业洗牌,技术壁垒助力其进一步扩大市场份额。

新兴增长点不断开花:1)服务机器人领域,割草机器人Navimow X3覆盖1万平米大场景,打破家庭与商用边界。2)全地形车与E-Bike,赛事级产品AT10W征战法国耐力赛,E-Bike搭载RideyFUN系统续航超同类30%。3)跨界创新,布局科技+文旅(广电乐园)、安驾培训体系,拓展品牌应用场景。

综上,我们认为公司各业务板块发展前景十足,电动两轮车业务有望受益于高端化推进与行业格局优化量价齐升,割草机器人业务受益于市场规模扩张快速增长,滑板车、全地形车等业务稳健发展带来多维增长点。

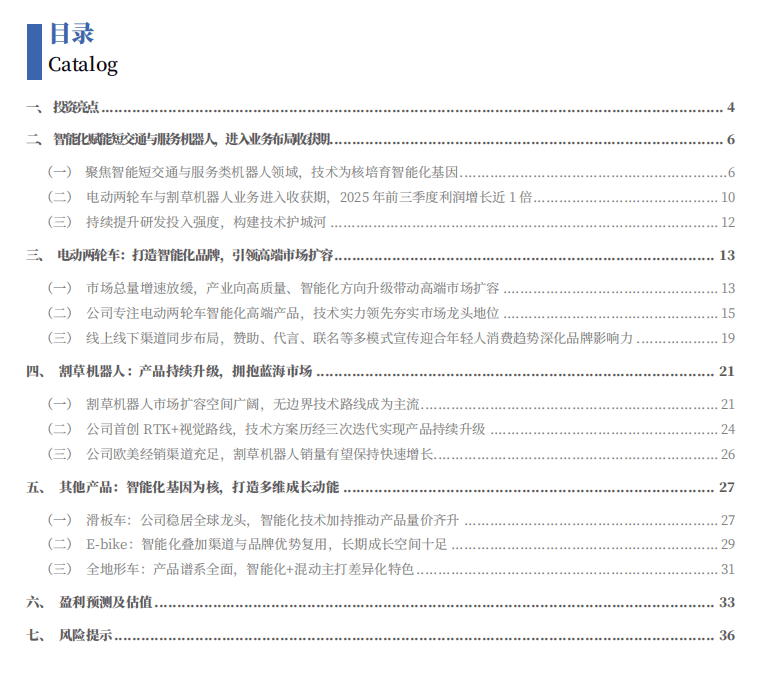

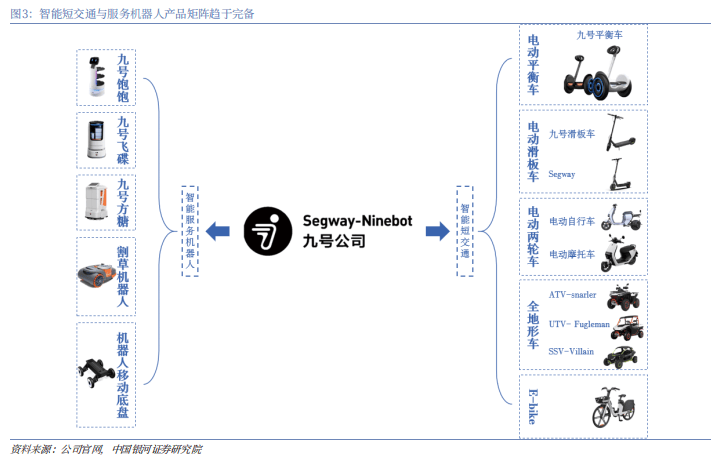

立足全球市场,持续拓展智能短交通和服务类机器人产品。公司成立于2012年,以平衡车业务起家,通过自主研发、收购与合作持续拓展产品线年公司发布首个电动两轮平衡车产品、2016年与小米合作推出首款智能电动滑板车产品、2018年推出首款搭载智能电动平衡车的服务机器人产品、2019年推出配送机器人、新国标电动车和电动摩托车产品、2022年推出室内终端配送机器人产品;国际市场方面,2015年公司全资收购全球平衡车龙头Segway、2019年Segway品牌推出全球首款混合动力全地形车、2021年Segway品牌推出智能割草机器人、2024年推出全新出行品类E-bike。公司立足全球市场,在国内市场以智能化技术为核心赋能产品,自主研发实力不断提升,在国际市场依托Segway已形成的品牌影响力,结合自身技术实力推陈出新,在全球市场形成完备的智能短交通和服务类机器人产品矩阵。

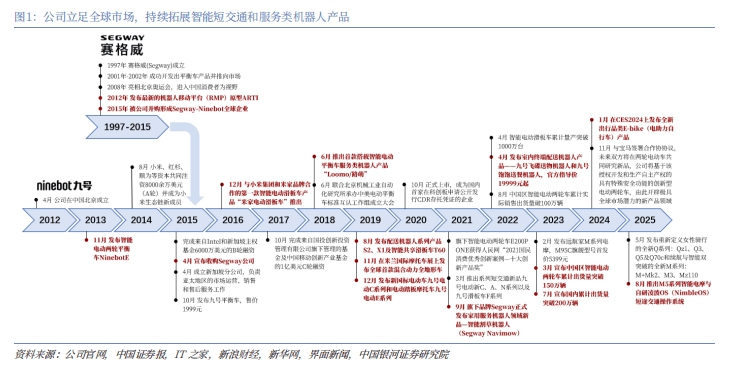

公司股权结构相对分散,决策权集中于创始人团队。截止2025年8月7日,公司董事长、联合创始人高禄峰通过Putach Limited、Hctech I L.P.、Hctech III L.P.合计持有公司9.82%股份,CEO、联合创始人王野通过Cidwang Limited、Hctech II L.P.合计持有公司12.51%股份,股权结构相对分散,但公司采用A/B股同股不同权制度,A股具有1份表决权,B股具有5份表决权,公司创始人团队合计持有公司58.05%的表决权,超过半数,公司经营决策权集中于创始人团队,为公司战略制定与持续成长保驾护航。

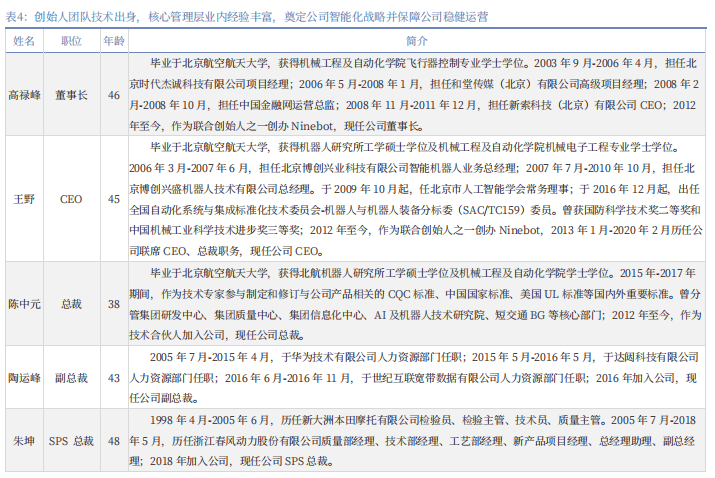

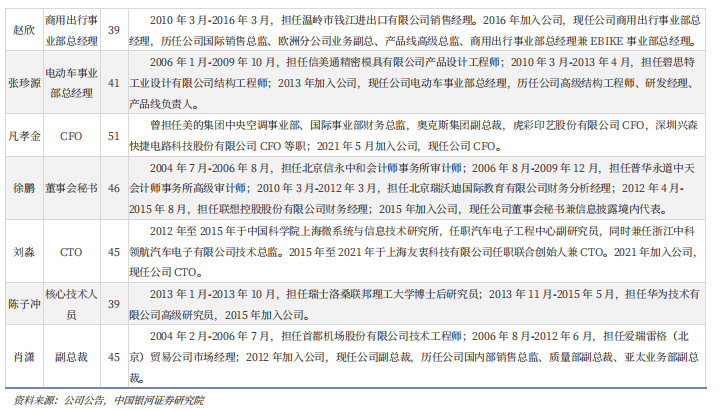

创始人团队技术出身,核心管理层业内经验丰富,奠定公司智能化战略并保障公司稳健运营。公司联合创始人高禄峰、王野以及技术合伙人陈中元均毕业于北京航空航天大学机械工程及自动化学院,王野与陈中元还获得了机器人研究所工学硕士学位,创始人团队工科技术背景奠定了公司的智能化战略方向,另外,公司核心管理层团队在人力资源、两轮车、工业设计、财务审计、汽车电子等领域经验丰富,为公司各业务线的稳健运营提供了重要保障。

智能短交通与服务机器人产品矩阵趋于完备。公司拥有两大业务线:智能短交通工具与智能服务机器人,其中智能短交通工具已涵盖电动平衡车、电动滑板车、电动两轮车、全地形车与E-bike,智能服务机器人已涵盖室内配送机器人、割草机器人、机器人移动平台,公司现有产品覆盖场景丰富,产品矩阵趋于完善。

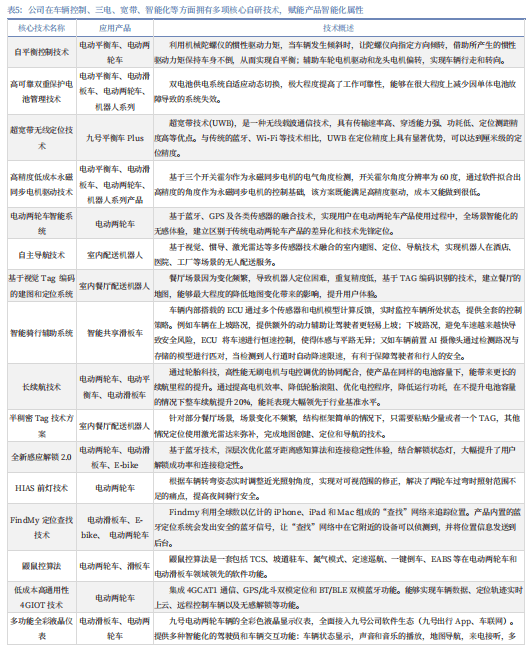

以技术为核,培育智能化基因。公司创始人团队以“用科技改变人类出行”的核心理念创立公司,公司自成立以来始终以技术为核心培育智能化基因,当前在车辆控制、三电、宽带、智能化等方面拥有多项核心自研技术,可广泛应用于包括电动两轮车、电动平衡车、服务类机器人在内的多个产品上,赋予产品智能化属性,打造具备差异化竞争力的产品。

(二)电动两轮车与割草机器人业务进入收获期,2025年前三季度利润增长近1倍

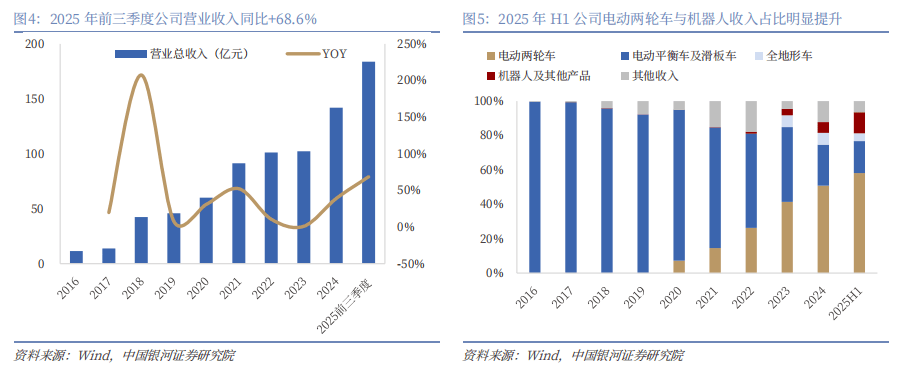

前三季度电动两轮车收入增长超80%,上半年机器人收入增长1.5倍,公司2025年前三季度营收高增。2025年前三季度公司实现营业收入183.90亿元,同比+68.6%,其中电动两轮车收入同比+88.7%至112.8亿元,上半年机器人及其他产品收入同比+146.6%至14.29亿元,受益于电动两轮车、割草机器人销量的快速增长,2025年前三季度公司营收实现高增。

2025年前三季度公司扣非归母净利润同比增长近1倍,盈利能力大幅提升。2025年前三季度公司实现归母净利润17.87亿元,同比+84.3%,实现扣非归母净利润17.99亿元,同比+91.9%,受益于收入高增带来的规模效应提升,公司盈利能力大幅提升。

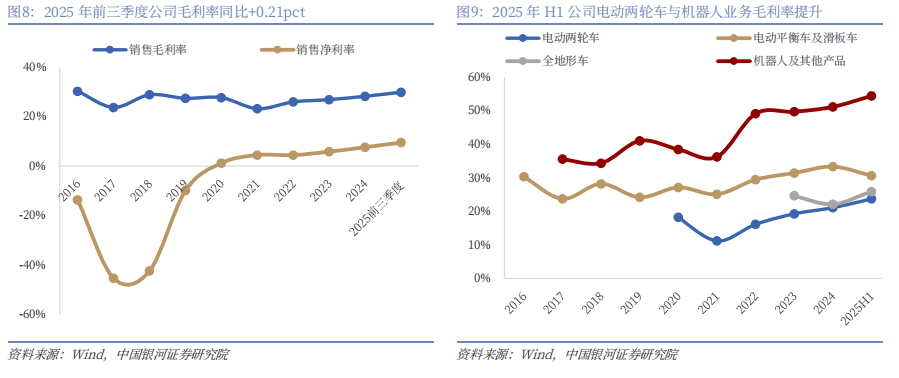

2025年前三季度毛利率稳中有升,规模效应提升带动电动两轮车与机器人业务毛利率增长。2025年前三季度公司毛利率为29.89%,同比+0.21pct,稳中有升,上半年电动两轮车毛利率同比提升1.45pct至23.71%,若剔除上半年建店补贴和保证类质保费用影响,毛利率上升至25.21%,机器人及其他产品毛利率同比提升2.13pct至54.35%,受益于销量高增带来的规模效应提升。

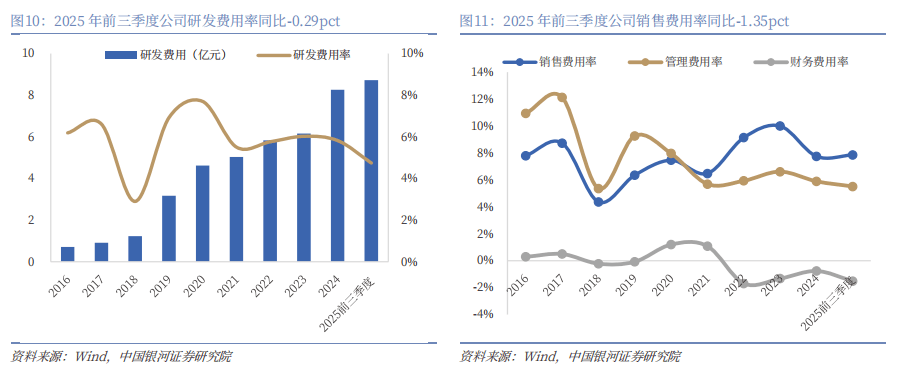

研发费用保持高增,规模效应带动期间费用率下降。2025年前三季度公司研发费用为8.72亿元,同比+59.1%,保持高增趋势,公司持续以高研发投入夯实自身品牌智能化属性,受益于收入高增,公司研发费用率同比-0.29pct至4.74%。2025年前三季度公司销售/管理/财务费用率分别为7.85%/5.51%/-1.51%,同比分别-1.35pct/+0.11pct/-0.90pct,销售费用率受益于规模效应下降,财务费用率下降受益于人民币升值带来的汇兑收益。

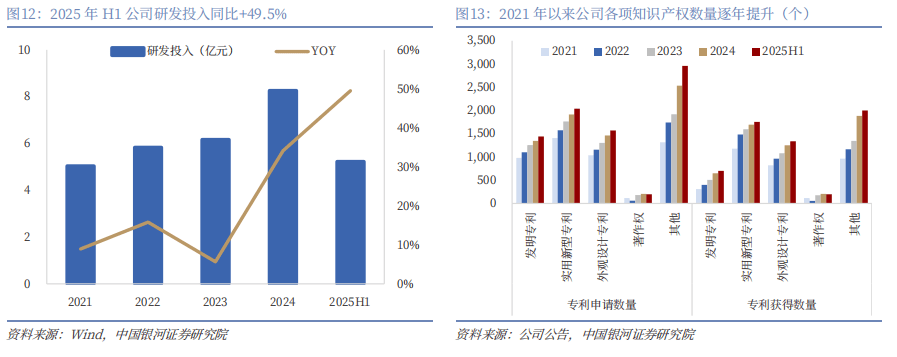

公司持续提升研发投入强度,研发投入金额保持高速上涨,2025年H1公司研发投入5.22亿元,同比+49.5%。高强度研发投入为公司构建起技术护城河,知识产权数量逐年提升,2025年H1公司新申请知识产权769个,获得新知识产权331个,截止2025年H1,公司累计申请知识产权8197个,获得知识产权5962个,各项知识产权数量逐年提升,技术实力不断增强。

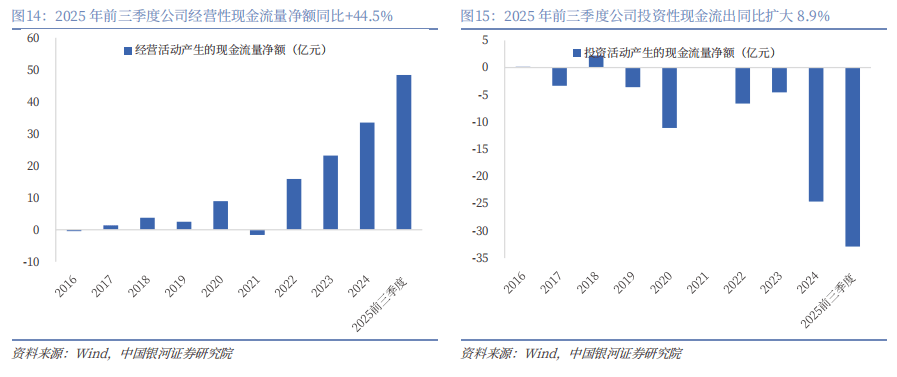

2025年前三季度经营性现金流净流入额延续高增,产品热销助力公司经营持续向好。2025年前三季度公司经营性现金流量净额为48.40亿元,同比+44.5%,得益于电动两轮车、割草机器人等产品热销,公司经营持续向好。2025年前三季度公司投资性现金流量净额为-32.87亿元,流出同比扩大8.9%。

电动两轮车涵盖电动自行车与电动(轻便)摩托车,适用于不同场景与出行需求。电动两轮车包括电动自行车与电动(轻便)摩托车,电动自行车属于非机动车,最高车速要求不得超过25km/h,且仅可载一名12周岁以下的未成年人,不强制购买保险,驾驶无需驾驶证,需要行驶在非机动车道;电动(轻便)摩托车属于机动车,需要强制购买机动车交强险并要求驾驶员持有驾驶证,需要行驶在机动车道,二者所享有的路权不同,相比于电动(轻便)摩托车,电动自行车的出行半径更小,更加适用于短途出行。

电动两轮车市场渡过高速扩张期,市场总量增速放缓。2019-2023年受益于新国标带来的换购潮、居民消费水平提高、电动两轮车续航、补能等技术成熟度的提升、城市道路拥堵度提升凸显电动两轮车短途出行便捷性等因素,我国电动两轮车市场高速扩张,年销量中枢从3000万辆提升至5000万辆,居民电动助力车保有量快速增长。2024年受居民收入预期下滑、市场趋于饱和、行业去库存等因素影响,电动两轮车销量出现下滑,2025年1月23日,商务部等5部门联合印发《关于做好2025年度电动自行车以旧换新工作的通知》,明确在2025年延续开展电动自行车以旧换新工作,补贴标准由商务部指导各地结合实际合理制定,对电动自行车内需形成一定的支撑,但由于当前我国电动两轮车存量市场趋于饱和,预计政策将主要通过刺激置换需求发挥支撑内需作用,预计我国电动两轮车市场总量增长将放缓,据艾瑞咨询预计,2025年我国电动两轮车销量将同比增长4%至5200万辆。

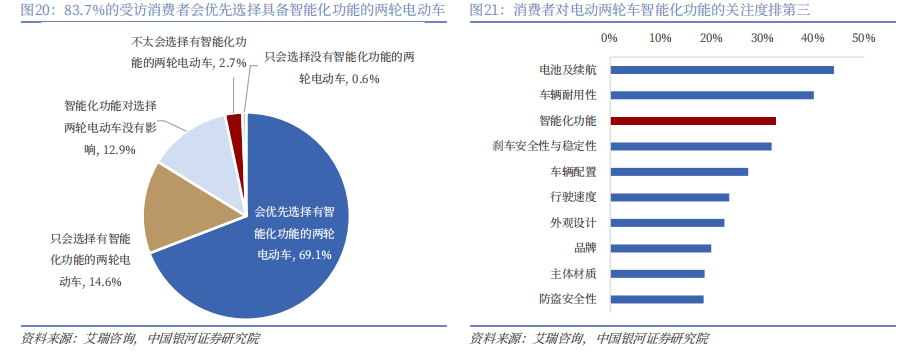

电动两轮车智能化升级趋势明确,高端市场扩容潜力十足。据艾瑞咨询调研数据,有83.7%的受访者表示会优先选择具备智能化功能的两轮电动车,智能化功能已经成为消费者对电动两轮车的第三大关注点,仅次于电池及续航、车辆耐用性。电动两轮车市场智能化升级趋势明确,消费者对电动两轮车智能化功能付费意愿的提升有望带动具备智能化功能的高端电动两轮车市场扩容。

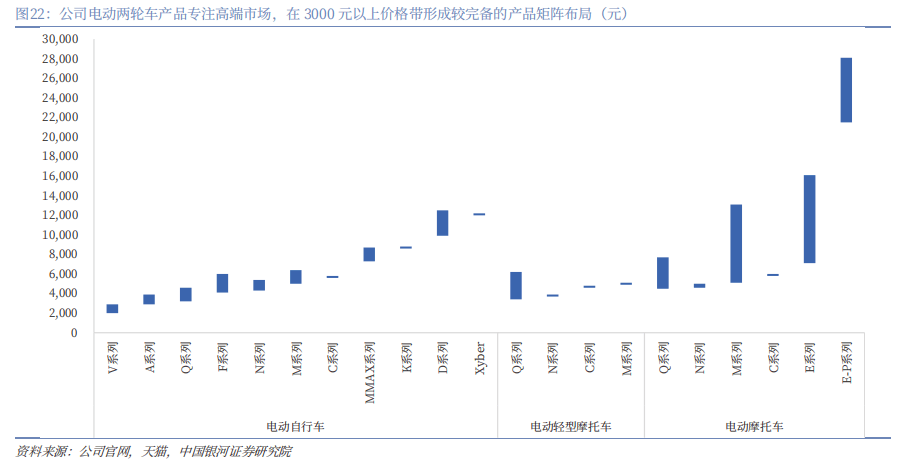

公司电动两轮车产品专注高端市场,在3000元以上价格带形成较完备的产品矩阵布局。公司产品涵盖包括电动自行车、电动轻型摩托车、电动摩托车在内的全品类电动两轮车,聚焦高端市场,主力产品定价在3000元以上,已在3000元以上价格带形成较为完备的产品布局,最高端的旗舰产品E300P MK2定价接近3万元,品牌高端化标签明显。

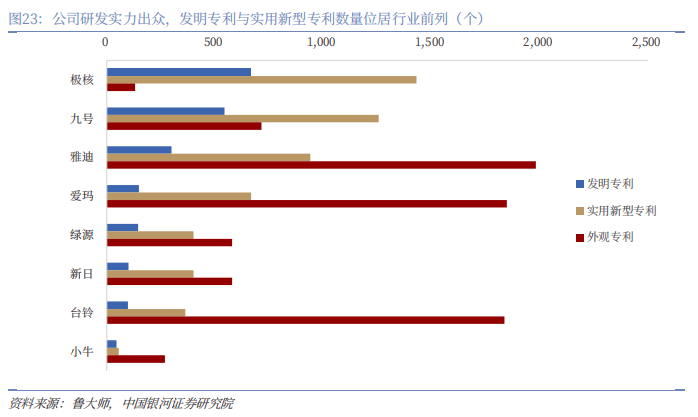

公司研发实力出众,发明专利与实用新型专利数量位居行业前列。公司以智能化技术作为核心品牌标签打造高端化产品,重视技术研发,研发实力位居行业第一梯队。据鲁大师统计数据,公司在发明专利与实用新型专利数量上仅次于极核,远超雅迪、爱玛、台铃等市场龙头,发明专利与实用新型专利是企业保护自研智能化技术与软件的主要手段,公司已在智能化技术与软件层面建立了较为深厚的技术护城河,赋能产品形成差异化技术竞争优势。

智能化能力断层领先,公司已成长为用户最优先考虑购买的智能两轮电动车品牌。据艾瑞咨询测评,2024年公司以810分位列智能化测评榜单首位,智能化测评分值排名TOP20中公司有10个产品进入榜单,并包揽前三,公司品牌与产品的智能化能力形成断层领先。据艾瑞咨询调研数据,有32.6%的消费者会选择公司作为优先考虑购买的智能两轮电动车品牌,远高于雅迪、爱玛、小牛、台铃等行业龙头,公司智能化标签已形成深刻的消费者认知。

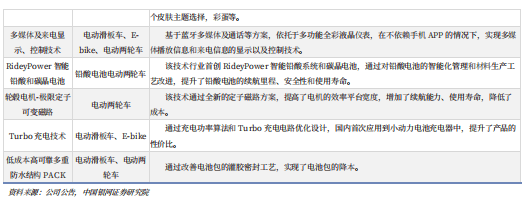

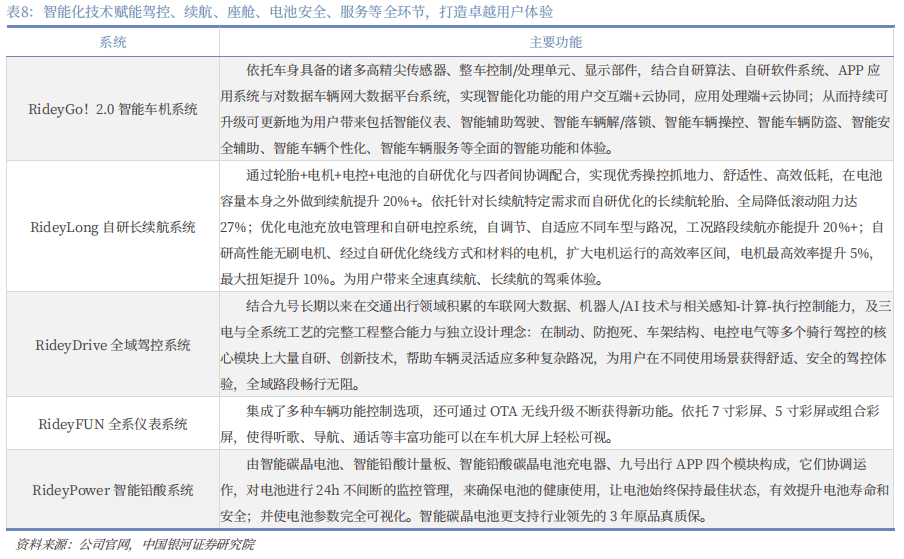

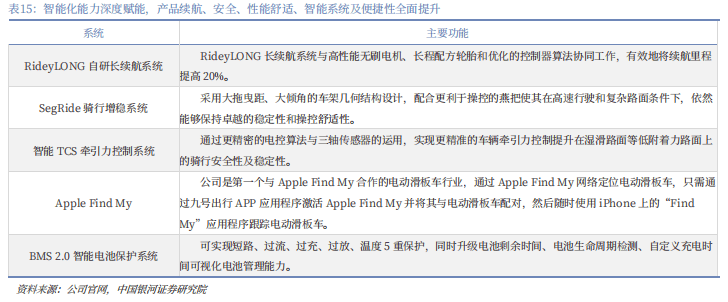

智能化技术赋能驾控、续航、座舱、电池安全、服务等全环节,打造卓越用户体验。依托于公司领先的技术实力,公司孵化了多项技术成果,包括RideyGo!2.0智能车机系统、RideyLong自研长续航系统、RideyDrive全域驾控系统、RideyFUN全系仪表系统、RideyPower智能铅酸系统,赋能车辆驾控、续航、座舱、电池安全、服务等全环节,为用户带来卓越体验,打造鲜明智能化标签。

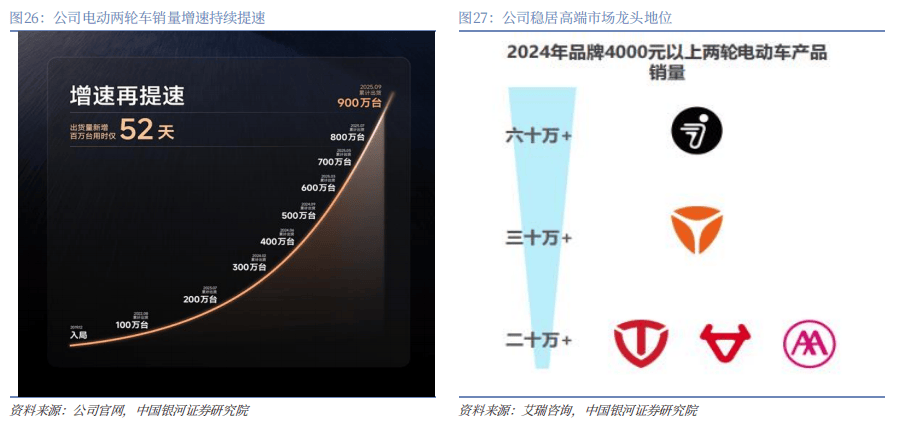

公司电动两轮车销量增速持续提速,高端龙头市场地位稳固。公司专注智能化战略成效显著,自入局电动两轮车市场以来,销量持续保持高速增长,销量增速不断提升,2025年9月8日,公司旗下智能两轮电动车中国市场累计出货量突破900万辆,最新100万辆出货仅用时52天,较上一个100万辆出货缩短12天,展现出强劲增长动能。在领先的智能化技术加持下,公司稳居高端市场龙头地位,据艾瑞咨询数据,2024年在4000元以上电动两轮车价格带,公司是唯一销量超过60万辆的品牌。

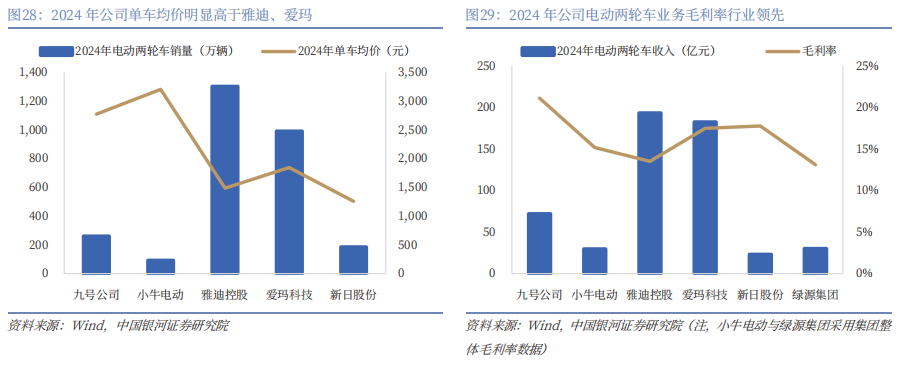

高端化与规模化优势带动盈利能力提升,公司电动两轮车业务毛利率行业领先。公司专注高端市场,以智能化形成差异化产品竞争力,在实现销量快速增长的同时保持公司高端品牌定位不动摇,2024年公司电动两轮车单车均价为2775元,远超雅迪、爱玛等龙头企业,单车均价略低于小牛,但销量规模明显高于小牛,既实现了高端品牌形象的树立,也通过技术优势实现了规模的快速增长。高端化定位与规模化优势助力公司电动两轮车业务盈利能力行业领先,2024年公司电动两轮车业务毛利率为21.1%,高于雅迪、爱玛、小牛、绿源等其他头部友商,为公司盈利能力的不断提升贡献重要助力。

(三)线上线下渠道同步布局,赞助、代言、联名等多模式宣传迎合年轻人消费趋势深化品牌影响力

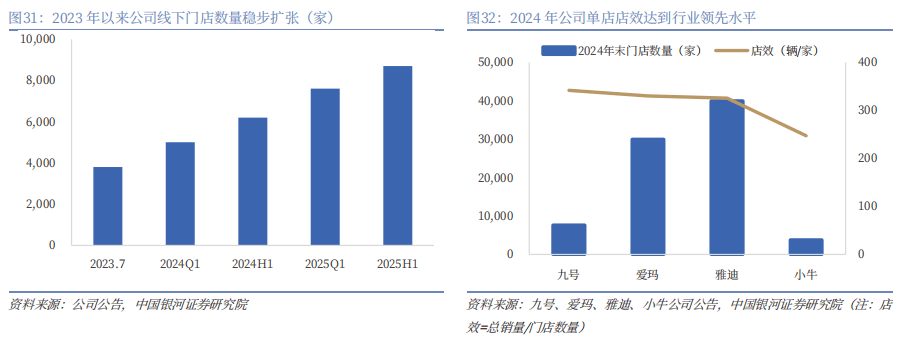

线下门店稳步扩张,单店店效达到行业领先水平。2023年以来,公司线下门店数量稳步提升,截止2025年H1,公司线家,消费者触达范围持续扩大。从绝对值来看,公司渠道数量与行业领先的爱玛、雅迪有较大差距,主要是由于公司专注高端市场,在消费能力较弱的低线城市布局较少,从单店店效来看,2024年公司单店店效已经达到与雅迪、爱玛等头部友商齐平的水平,渠道扩展成效良好,为公司建立市场影响力打下重要基础。

线上通过明星代言、电竞赛事赞助、热门ip联名产品推出等迎合年轻人消费趋势,深化品牌影响力。公司所定位的高端智能市场的主力消费群体为追求科技感、新鲜感的年轻人群体,为迎合年轻人消费趋势,深化品牌在年轻消费人群的影响力,公司通过明星代言、电竞赛事赞助、热门ip联名产品推出等模式从多维度加强在年轻消费群体中的品牌传播,从而深化品牌影响力,如邀请易烊千玺作为品牌全球代言人、冠名赞助英雄联盟、无畏契约、王者荣耀等电竞赛事、联名蛋仔派对、王者荣耀、Line Friend等热门ip等。

线战绩斐然。公司杰出的智能化技术实力叠加线上多渠道传播收效显著,在2025年618购物节期间公司战绩斐然,电动车全渠道销售额同比增长93%,线%,包揽京东、抖电、抖本、快电、快本、美团销售额第一与市占率第一,年轻用户购买比例66%,多款产品夺得成交量/金额排行榜TOP1,线上已成为提升公司销量增长潜力的重要渠道。

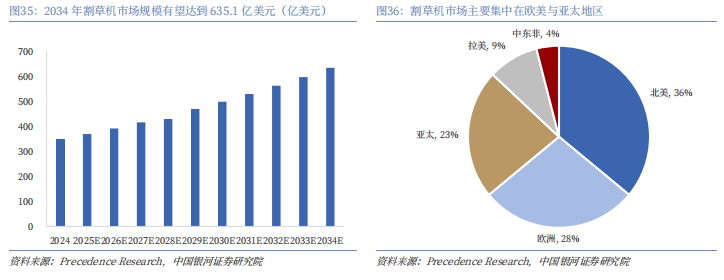

割草机远期市场规模超600亿美元,主要集中于欧美地区。据Precedence Research数据,2024年全球割草机市场规模约为348亿美元,受益于购买力的提高、对技术先进设备的追求、中国与印度等市场休闲园艺需求的增长、政府生态城市项目的开发、城市化推进带来的割草需求增长等因素推进,预计割草机市场规模将以6.2%的年复合增长率持续扩容,到2034年割草机市场规模有望达到635.1亿美元。分市场来看,欧美、亚太地区是割草机的主要市场,当地居民大多拥有私人草坪,对割草机需求较为旺盛。

割草机器人在具有显著经济性,渗透率有望快速提升。全球约有2.5亿个私人花园,其中美国约1亿个,欧洲超8000万个,欧美多国对私人草坪养护设有法律法规,为符合法律规定,拥有庭院的家庭每月需进行2-3次的割草,当地市场对割草机具有刚需。割草机器人适用于面积较小的私人草坪,从全生命周期成本来看,虽然割草机器人的初始购置成本较传统割草机更高,但后期无需雇佣人工来进行操作,考虑到欧美市场高额的雇佣成本,割草机器人的后续维护保养与运营成本明显更低,在3-5年的使用周期内具有较强的经济性。据灼识咨询数据,2024年全球智能割草机器人渗透率不足2%,在经济性优势与技术进步的推动下,智能割草机器人渗透率有望快速提升,预计到2029年渗透率将达到17%,年销量有望达到339.7万台,市场扩容空间广阔。

公司首创RTK+视觉路线,产品与技术方案经历三次迭代。公司2022年推出首款割草机器人产品H系列,创新性地采用RTK技术,实现了基于虚拟边界的割草。2024年公司推出第二代产品i系列,全球首次采用RTK+视觉解决方案,技术升级为EFLS2.0,在1.0基础上添加VSLAM系统,即使在短暂的卫星信号丢失期间也能保持精度。2025年公司推出第三代产品X3系列,技术升级为EFLS3.0,在2.0基础上增加左右VSLAM,FOV由140°扩张至300°,并结合VIO与双RTK天线集成技术提高了定位精度和稳定性。

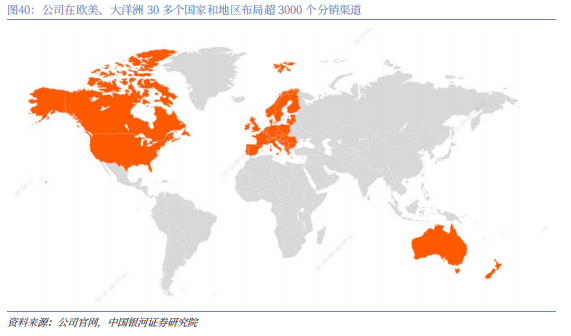

公司具备丰富欧美渠道分销经验,当前已在欧美、大洋洲30多个国家和地区布局超3000个分销渠道。公司以电动平衡车、滑板车业务起家,主要目标市场位于欧美,叠加收购Segway后长期经营欧美渠道,丰富的欧美市场分销经验助力割草机器人渠道布局的顺利拓展。当前Navimow在欧洲、北美和大洋洲的30多个国家和地区提供,拥有3000多个线上与线下分销渠道,并在全球设有7个分支机构,包括阿姆斯特丹、波士顿、杜塞尔多夫、法兰克福、北京、常州和深圳。

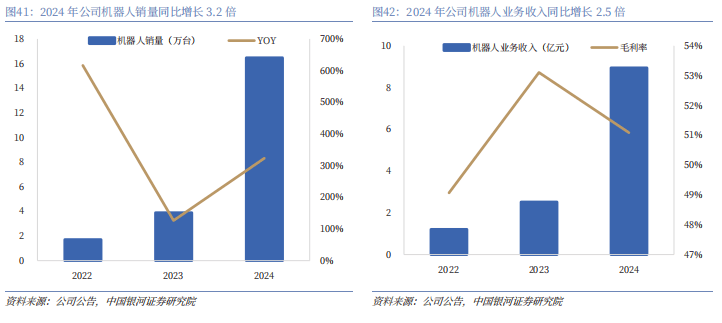

2022年以来割草机器人收入高速增长,先发优势、技术实力、完备渠道有望驱动公司割草机器人业务延续高增趋势,推动公司盈利能力提升。2022年公司发布首款割草机器人产品以来,公司机器人销量与收入高速增长,2024年公司销售机器人(含服务机器人)16.5万台,同比增长3.2倍,实现收入9.0亿元,同比增长2.5倍,其中割草机器人收入同比增长2.8倍至8.6亿元。公司割草机器人业务具备先发优势,且技术实力领先,渠道布局完备且分销经验丰富,有望率先受益于割草机器人全球市场扩容带来的机遇,2024年公司机器人业务毛利率为51.1%,远高于两轮车与滑板车业务,割草机器人业务的高速发展有望带动公司业绩与盈利能力的持续提升。

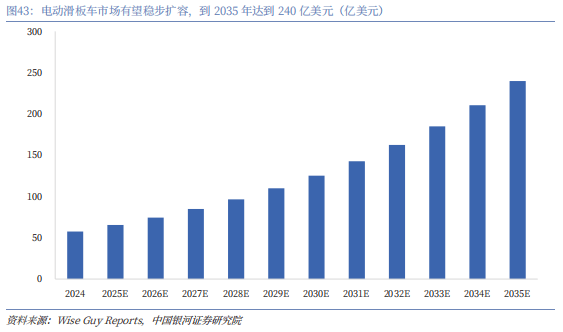

电动滑板车市场规模超50亿美元,有望受益于环保意识的增强和可持续交通的发展稳步扩张。据Wise Guy Reports数据,2024年全球电动滑板车市场规模约为57.5亿美元,受益于政府为降低碳排放和城市拥堵推动的电动滑板车基础设施建设、电池技术进步带来的性能提升、共享出行市场扩容、消费者环保意识的提升等因素的推动,预计电动滑板车市场规模有望稳步扩张,预计2025-2035年电动滑板车市场将以13.88%的复合增长率扩容,到2035年市场规模有望达到240亿美元。

公司稳居全球滑板车龙头,产品质量与技术能力获市场高度认可。自2016年进入滑板车市场以来,公司产品已销往全球100多个国家和地区,累计销量超过1300万台,2025年1月8日,公司获得权威市场分析机构欧睿国际认证的2023年全球电动滑板车销售额第一。作为全球电动滑板车龙头,公司产品质量与技术能力获得市场高度认可,2016年公司推动国家电动滑板车整机标准制定,2024年深度参与电动滑板车、平衡车强标(GB40559-2024)制定,并在一年内完成平衡车、滑板车国内全面升级新国标,全系通过测试认证,率先通过针刺&热扩散等最严测试,并获得艾瑞咨询2024年“全球电动滑板车领导者”、“全球平衡车开创者”认证。2025年公司第三代电动滑板车Max G3、F3及E3等产品获得权威安全检测与认证机构ULSolutions颁发的全球短交通领域首个ULVmark性能验证标志和证书。

智能化能力深度赋能,产品续航、安全、性能舒适、智能系统及便捷性全面提升。公司智能化能力对电动滑板车产品形成深度赋能,2025年1月,公司在国际消费类电子产品展览会CES上发布全新升级的第三代电动滑板车MAX G3、F3系列和E系列,同时推出三大技术IP-滑板车骑行安全稳定技术SegRide、长续航技术SegRange2.0和智能交互技术SegSmart,实现产品在产品续航、安全、性能舒适、智能系统及便捷性等关键维度的全面提升,并支持投屏显示、来电显示、智能骑行辅助等前沿功能。

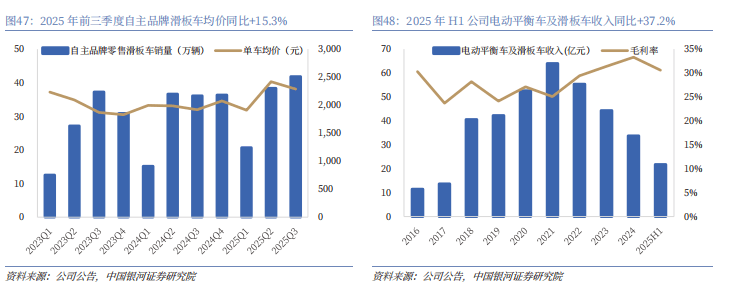

2025年前三季度电动滑板车业务量价齐升,盈利能力保持高位。2025年前三季度受益于欧洲市场景气度复苏与产品升级,公司电动滑板车业务实现量价齐升,前三季度自主品牌零售滑板车销量100.88万辆,同比+14.7%,单车均价2261.1元,同比+15.3%。2025年上半年,公司电动滑板车与平衡车合计实现营收21.8亿元,同比+37.2%,毛利率为30.6%,同比-3.2pct,仍保持较高水平,仅次于机器人,高于全地形车与电动两轮车。作为全球电动滑板车龙头,公司在欧美等核心市场深耕多年,有望充分受益于行业规模稳步扩张带来的业绩增长机遇,并通过领先的智能化技术加持形成产品差异化竞争力,实现产品升级,提升品牌形象与盈利能力。

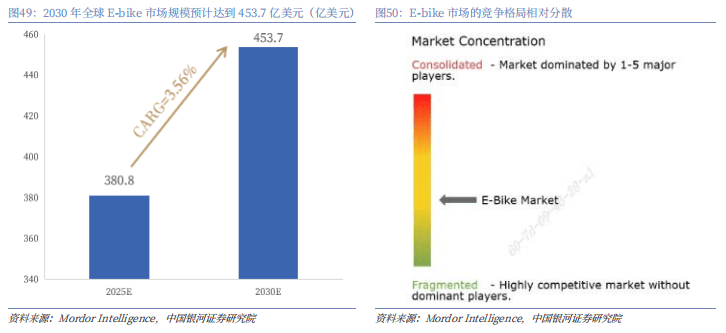

全球E-bike市场规模超380亿美元,竞争格局相对分散提供良好的市场进入环境。据Mordor Intelligence数据,2025年全球E-bike市场规模为380.8亿美元,预计到2030年将达到453.7亿美元,年复合增长率为3.56%。E-bike的主要市场为热衷于户外骑行的欧美市场,据欧洲自行车产业协会数据,2023年欧洲电助力自行车销量为510万辆,2011-2023年复合增长率为17.7%,据美国能源部下属能源效率和可再生能源局数据,2022年美国E-bike销量达到110万台,为2019年的4倍。E-bike市场的竞争格局相对分散,参与者包括传统自行车品牌、具备规模优势的中国电动两轮车厂商、科技初创企业等。E-bike市场具备市场规模可观、竞争格局分散的特征,为公司新品提供了良好的市场进入环境。

公司E-bike产品继承了电动两轮车的智能化能力,叠加欧美市场品牌形象与渠道复用优势,公司E-bike业务长期成长空间十足。2024年1月公司于国际消费类电子产品展览会CES上推出Segway Xyber和Segway Xafari两款E-bike产品,并在2025年全球发售,公司E-bike产品继承了公司在电动两轮车上杰出的智能化能力,配备多个智能适配传感器,能够实时精准监测车辆状态及路面情况,并据此动态调整电助力输出。另外,公司还开创性地提出E-bike智能座舱概念,基于自主研发的操作系统,围绕用户日常骑行体验,设计全流程体验升级,包含解锁、数据、导航、音乐等高频使用功能,形成产品的差异化特色。公司Segway品牌在欧美市场已形成出色的品牌影响力和完备的渠道,基于Segway品牌的品牌形象与渠道复用优势,公司E-bike新品有望快速提升市场影响力,长期成长空间十足。

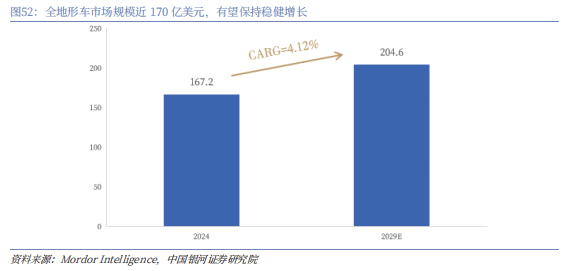

全地形车市场规模近170亿美元,有望保持稳健增长。据Mordor Intelligence数据,2024年全球全地形车市场规模预计为167.2亿美元,受益于越野活动的普及、消费者对高质量车辆的需求、全地形车在农业、采矿、建筑等领域需求的提升等因素推动,全地形车市场有望保持稳健增长,预计到2029年市场规模将达到204.6亿美元,年复合增长率4.12%。

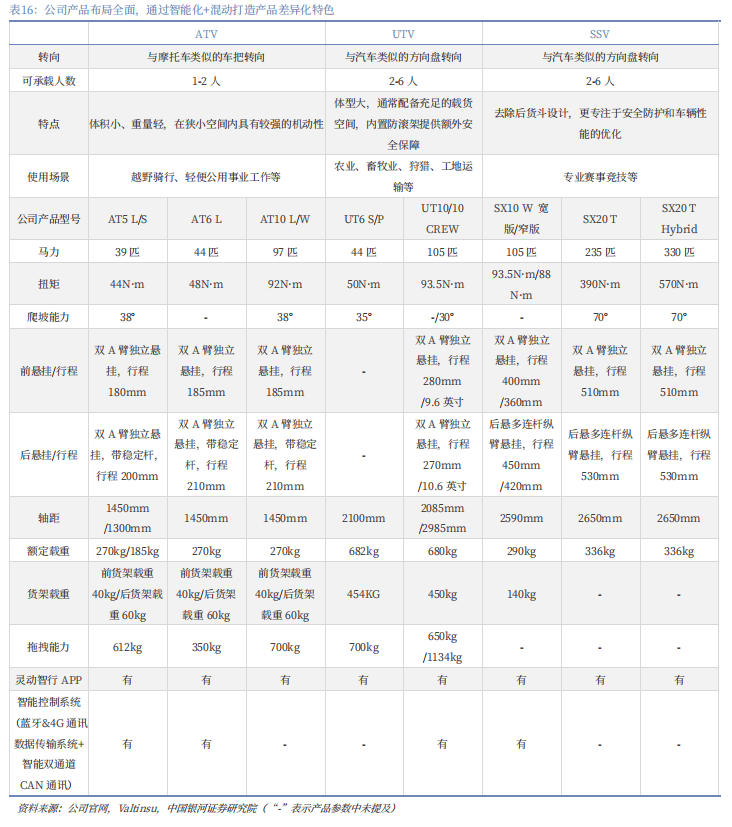

公司产品布局全面,通过智能化+混动打造产品差异化特色。全地形车可分为ATV、UTV、SSV,ATV采用与摩托车相似的车把转向,通常可乘坐1-2人,体积小,适用于越野骑行、轻便公用事业工作等场景,UTV与SSV采用与汽车类似的方向盘转向,通常可乘坐2-6人,安全防护性提升,其中UTV体积大,能够载货,适用于农业、畜牧业、狩猎、工地运输等场景,SSV去除后货斗设计,专注性能提升,适用于专业赛事竞技等场景。公司在ATV、UTV、SSV均布局有产品,形成较为完备的产品布局,产品核心特色在于智能化+混动配置,智能化方面,所有产品均可通过灵智APP进行操作,能够实现远程解锁、组队出行、驾乘设置、危险监测、实时数据等功能;混动系统方面,行业首发混动解决方案,混动版SX20 T动力性能较燃油版明显提升,更加适配专业赛事竞技需求。

全地形车业务稳健发展,营收稳中有升,盈利能力较为稳定。2025年前三季度,公司全地形车销量为2.03万台,同比+13.1%,单车均价同比持平至4.27万元,实现营业收入8.68亿元,盈利能力方面,上半年全地形车业务毛利率为25.86%,同比-0.14pct,盈利能力较为稳定。公司有望通过智能化+混动系统的差异化产品特色继续拓展市场,全地形车业务有望保持稳健发展态势。